最新lpr公布,保持不变!但房贷的好消息却接连传来,买房人笑了…

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

最近,花样繁多的楼市利好政策席卷而来,特别是房贷政策方面,无论是首套还是二套房贷利率都已经降到了“低位”。

今天(9月20日),央行公布了最新的市场报价利率(lpr)。

据中国人民银行官方消息:2023年9月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为4.2%。从最新lpr的数据看,与上月持平。

虽然LPR保持了稳定,不过9月以来房贷利率却再度迎来调整!又一批买房人购房成本随之下降。

8月31日,中国人民银行、国家金融监督管理总局发布政策,其中不仅明确了不再区分实施“限购”城市和不实施“限购”城市,首套住房和二套住房商业性个人住房贷款最低首付款比例政策下限统一为不低于20%和30%,而且还明确了二套房贷利率政策下限调整为不低于相应期限贷款市场报价利率(LPR)加20个基点。

也正因如此,进入9月以来淮安各主流商业银行的二套房政策利率政策也迎来了密集调整。

笔者致电淮安9家主流商业银行了解到,目前首套房利率比较统一,都在执行LPR-50bp的政策下限即3.7%,而二套房贷款利率虽然有所差异,但LPR+20bp的利率下限即4.4%,似乎也正在成为大趋势。

在笔者了解到的9家主流银行中,除了中国银行在执行4.8%,江南银行在执行4.7%的利率之外,其余7家均已调整至4.4%。

反应最快,执行最早的交通银行早在9月初便已调整。

相较于此前主流商业银行普遍执行4.8%的二套房利率,此次调整的幅度为40bp。据计算,此次下调后,现在买房人的购房者将比此前的买房人,每个月少还271元。

这对于进阶改善客群而言,当然是利好!

当然,除了对于当下买房人的利好外,影响更加广泛的还是即将到来的存量利率调整。

距离9月25日的存量房贷利率调整时间节点已经越来越近,伴随着时间的推移,各主流商业银行的调整细则也在最近两周时间内密集出台。

从目前各家银行出台的相关细则来看,只要符合2023年8月31日前发放或签约未发放的正常还款状态的首套房贷款,都可以调整。

不仅如此,大部分人甚至无需操作申请,就会在9月25日迎来批量调整。

从各个商业银行发布的细则看,需要手动调整人群主要包括:

1、此前LPR转换中选择了固定利率的人群。

2、贷款还款状态异常的人群

3、贷款放款时认定二套房,如今“认房不认贷”后可以认定首套的人群。

据梳理,目前绝大部分银行都已经在APP/小程序等渠道设置了存量贷款调整的信息查询功能,买房人可以自行前往查看。

对于需要主动申请的人群来说,选择固定利率的要先调整成为浮动利率,然后再按照政策调整存量利率。而对于贷款还款状态异常的则需要清偿所有欠款再申请。

(注意:以上政策根据各商业银行调整政策细则梳理,仅供参考,具体请接洽贷款银行,并已贷款银行实际执行为准。)

拿笔者自己来举例,调整后,笔者的房贷利率较此前下降了50bp,每月的月供约降低300元,总体来看还是比较可观的。

|写在最后|

从首套房利率低至3字头,到二套房利率下调,再到存量利率的全面下调,当下的房贷利率正在全面的走向历史低位”。而且随着存量利率下调的到来,这种“低利率”的福利几乎波及了所有买房人。

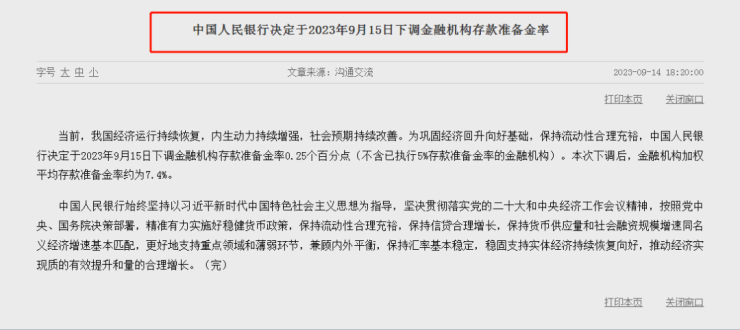

除了利率的下调,就在最近央行还将金融机构存款准备金率下调了0.25个百分点(不含已执行5%存款准备金率的金融机构)。

通过此次降准,预计将释放中长期流动性超过5000亿元。而这也是2023年以来的第二次降准。

央行通过降准释放低成本、长期稳定资金,保持市场流动性合理充裕,对于市场信心的提振作用也是显而易见的。

对此,你有何看法?欢迎评论区留言表达观点…

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。