异地公积金是否支持?关于淮安“商转公”,这篇文章必看!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

就在昨天,淮安公积金管理中心官宣“商转公”正式启动!

消息刚公开,瞬间引起热烈讨论,有大批粉丝私信我们公众号咨询商转公的具体实施细则……

今天,笔者就对粉丝们问最多的几个问题做一下详细解答。

淮安终于迎来“商转公”

申请条件、受理顺序及办理方式公开!

11月21日,淮安公积金官方微信发布的《淮安市商业性个人住房贷款转住房公积金贷款管理规定》,内容包括申请商转公条件、受理时间顺序以及办具体办理方式。

申请商转公条件:

我市住房公积金缴存人在本市行政区域内购买自住住房并已办理商业性个人住房贷款且尚未结清,在购房地所在行政区域内拥有不超过二套住房,符合我市住房公积金贷款条件的,可申请商转公贷款。

具体受理顺序是:

2022年12月1日至2023年1月31日,仅受理符合商转公贷款条件且原商业贷款发放日期为2018年12月31日前的商转公贷款申请。

2023年2月1日至2023年3月31日,优先受理符合商转公贷款条件且原商业贷款发放日期为2019年1月1日至2021年2月28日的商转公贷款申请,原商业贷款发放日期为2018年12月31日前的可继续受理。

2023年4月1日起,优先受理符合商转公贷款条件且原商业贷款发放日期为2021年2月28日以后的商转公贷款申请,原商业贷款发放日期为2021年2月28日前的可继续受理。

商转公贷款办理方式:

有带押转贷、先清后贷两种。

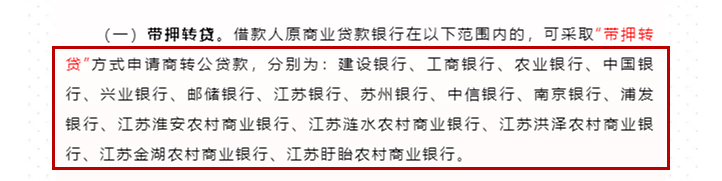

带押转贷,借款人原商业贷款银行在以下范围内的,可采取“带押转贷”方式申请商转公贷款。

官方还公布了,淮安可以做带押转贷的银行名单,建设银行、邮储银行、江苏银行、农业银行、中国银行等均在列。

先清后贷,借款人原商业贷款银行在上述银行范围外的,采取“先清后贷”方式申请商转公贷款。

公告写的简洁明了,但在具体实施时候还是会有各种问题,针对网友提出的各种疑惑,笔者特地电话咨询了公积金管理中心询问详情。

以下是公积金管理中心工作人员答复:

问题1:异地缴存公积金,是否可以申请商转公?

答:不可以。不管是否本地户口,凡在异地公积金,均不可以申请商转公。

问题2:商转公,是否可以转成组合贷?

答:不可以。若额度不足,补缴齐后方可申请商转公。

问题3:夫是产权人,妻有公积金,是否可以商转公?

答:不可以。根据《民法典》,该种情况下,妻可作为“共同还款人”,将公积金取出还款,但无法办理公积金的贷款。

问题4:办理商转公,是否需要所有产权人都到场?

答:申请阶段可以仅缴存人到场,最终签贷款确认书须产权人均到场。

问题5:第一套房商转公且在还,再买第二套是否可以使用公积金贷款?

答:不可以。

问题6:已有一套房商转公在还,第二套房是否可以商转公?

A:不可以。还是那句话,首套房公积金贷款结清,第2套房方可使用公积金贷款(包括商转公),且上限为2套。

关于公积金额度,公积金管理中心工作人员告诉笔者,公积金可贷额度=账户余额*15(个人上限48万,夫妻双方均有公积金则上限72万,夫妻仅一人有公积金则参考个人的额度情况)

问题7:商转公,可贷年限如何计算?

可贷年限=退休年龄-实际年龄,对于缴存年限较长的企事业单位、机关工作人员,可视个人情况延长,最长5年。可贷年限不超过30年。

线下办理商转公需要准备的材料有:

单身人士需提供身份证、户口簿、未婚提供户口簿、离异提供离婚证,银行还贷明细(近6个月)、房产证、契税发票、征信报告、半年工资收入流水、本人名下可做商转公银行卡。

夫妻双方需提供夫妻两人身份证、户口簿、结婚证、银行还贷明细(近6个月)、房产证、契税发票、双方征信报告、夫妻双方半年工资收入性流水,自己本人或者配偶明细的可做商转公银行卡。

楼市政策利好层层加码,房产市场正处于史无前例大支出阶段。

除了购房政策放宽、购房补贴外、公积金利率及额度调整、商转公以外,还有不得不提的利率调整……

今年以来,LPR报价变动频繁,1年期以上LPR报价下调两次,共降了15个基点,5年期以上LPR报价下调三次共降了35个基点。目前1年期以上LPR报价3.65%,5年期以上LPR报价4.3%。

众所周知,LPR报价与银行房贷利率挂钩,lpr继续保持低位,银行房贷利率是一般也会维持在低利率水平。

笔者电话咨询淮安各家银行柜台,目前主流银行例如中国银行、邮储银行、江苏银行、工商银行、交通银行、建设银行、农业银行、光大银行、华夏银行等当前房贷利率均为首套房利4.1%,二套房4.9%。

另外淮安做带押转贷的银行又增加了,笔者电话咨询了解到:目前建设银行、工商银行、江苏银行已经成功办理了带押转贷,邮储银行正在准备中目前可以预约,中国银行、农业银行目前暂无消息。

同时,还有银行工作人员透露,没有在官方公示名单上的银行,可以向官方申请开办带押转贷业务,经批准后方可办理。

写在最后:

综合以上种种政策来看,楼市的信贷环境继续松动,利好购房者的买房时代持续加码,买房“空窗期”还在,打算买房的不妨趁此时机“上车”。

对此,你有何看法?欢迎评论区留言讨论!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。