较低3.75%!朋友圈疯传的“转贷”究竟靠不靠谱?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

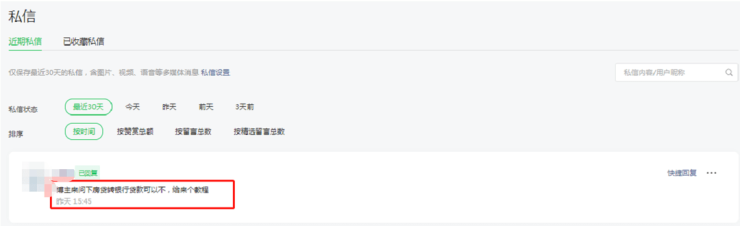

近日,有粉丝私信让聊一聊,房贷转银行的政策。

通过后续沟通我了解到,这个粉丝是看到了如今朋友圈中铺天盖地的转贷广告,被宣传中甚至低于4%的利率所吸引。

事实上,随着8月22日公布的较新LPR数据——

5年期以上利率大降15bp,到了4.3%,而各大商业银行的首套房房贷执行利率更是降到了4.1%。

这也难怪令一波,在利率高位时期出手的买房人,心动不已。

毕竟,利率从6%降到4.1%,这是真金白银的少花钱。

按照贷款70万,30年计算,这两种利率之间的总还款额整整省了约30万元。几乎省出了一辆非常不错的车了!

更何况,如今的朋友圈中,宣传的转贷后的利率甚至有的低到了3.75%。

如此低的利率,确实很难让人不心动!

那么,如今市场中的转贷产品,究竟都是什么路数呢?这个便宜买房人能不能占呢?

我通过咨询,主流商业银行以及转贷信息发布者,进行了一翻深入摸底,给大家带来较新消息。

先说结论,个人建议,如果只是为了享受低利率的,要谨慎!

接下来,详细说说。

首先,我致电了几家主流商业银行,咨询了能否通过房贷转房贷来享受低利率?

得到的答案是一致的,就是不可能!

建行信贷部工作人员告诉笔者,目前的贷款利率计算方式就是LPR+加点。不过每年1月1日,根据较新的LPR浮动调整,但加点保持不变。

这也就意味着,只要年底前LPR不上涨,那么1月份,大部分此前在较高利率时期入手的买房人,都能够感受到利率下调。

当然,由于加点不变,因此他们能够享受到的只是,近年来LPR下调,带来的利率浮动。

至于为何房贷不可以直接转按揭,有银行的信贷经理表示,主要是为了市场稳定。

那么,既然房贷转房贷行不通,市场上的那些低利率,转贷又是如何实现的呢?

据了解,当下宣传能够转贷的,多数是房贷转为经营贷。

我从一位转贷信息的发布者处解到,他们做的确是经营贷。

据他反馈,这种贷款的贷款额度要看房子的估价,能够享受的利率要看客户的征信等综合情况,较低可以做到3.75%,一般利率都在3.75%-4.2%之间。

说实话,单单看这个利率确实仍然“很香”。

但,我必须要说的是,这种经营贷却也有不少隐形的成本与风险,并不适合所有人。

成本方面:

首先,使用经营贷,需要以房子为抵押,也就是说,你需要先将住房贷款还清。

而这一笔资金,就需要过桥垫资。

过桥垫资收费标准一般来说是按天计算的,通常1‰-5‰如果你的房贷有70万,那么过桥费用每天就在700-3500元之间。

值得注意的是,由于需要每1-2年偿还一次本金,也就意味着在贷款期限内将产生多次过桥费用。

表面上看,利率是降了,不过算上资金过桥的费用成本,可能也省不了多少钱。

除了成本之外,更重要的还有隐形风险!

比如说,断贷风险。

毕竟,经营贷的使用用途是,用于合法的生产经营活动以及所需的流动资金周转。

而如果金融机构发现,你的用途不是用于这些,就会有收回贷款的风险。

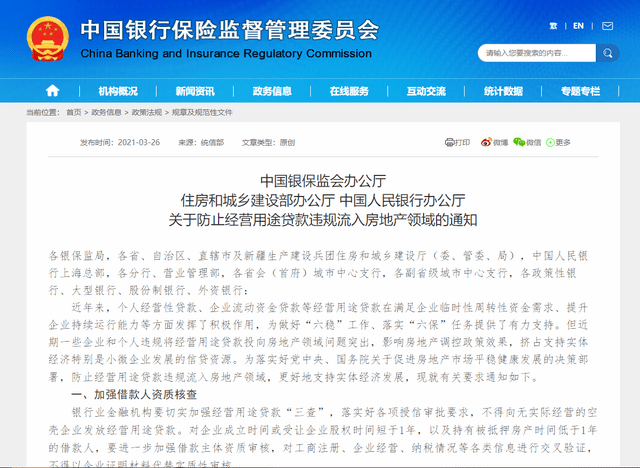

需要注意的是,此前银保监会、住建部及人行三部门曾联合发文,明确要防止经营性用途贷款违规流入房地产领域。

除此之外,经营贷的期限一般为3-10年,即便是你可以贷到10年,那么10年之后能否续贷也存在着很大的变数。

其实,相较于隐形成本,笔者提醒大家要谨慎更为重要的原因就是,要注意转贷的隐形风险。

如果你不是原本就有近期提前还款的计划,临时周转一下的话,较好谨慎点。

莫因贪图低利率,而因小失大。

其实在国家,“保障合理刚需、改善居住需求。”的呼声下,2022年以来,全国各地也是政策频出。

买房人的购房门槛和成本都在下降。

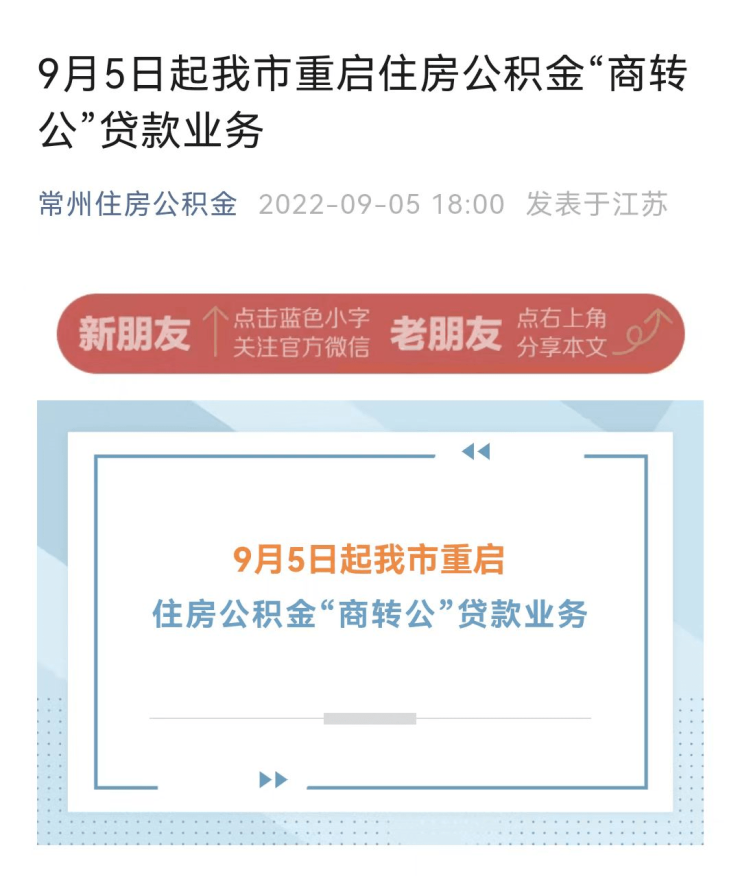

近日,江苏常州官宣恢复“商转公”业务,更是让低利率惠及了已经买了房的人。

目前,淮安虽然尚未恢复“商转公”,不过,公积金可以贷款的额度也是越来越高,首套房夫妻双方如今较高可贷72万,单方较高也能贷48万。

这样的调整也让更多的买房人,可以享受到更低的利率。

而对于已经买房的朋友,也不用着急,毕竟省内已经有城市恢复了“商转公”,当淮安“商转公”重来之时,才是你稳当享受低利率的好机会。

对转贷、低利率等,你有何看法?欢迎评论区留言表达观点……

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。